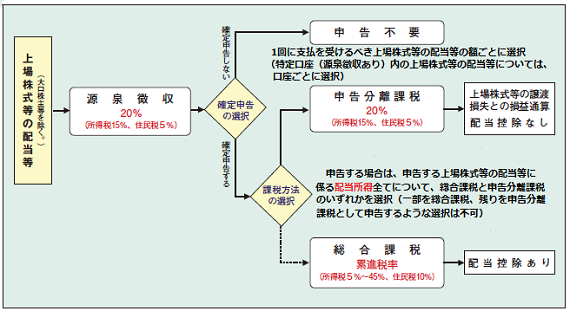

毎年。配当所得の記載時に困るのが総合課税にするか分離課税にするかの選択。

- 総合課税

- 分離課税

単純に考えると、全体に同じ税率を掛けるのが総合課税。個別に税率を掛けるのが分離課税。

配当所得の税率は一時は特例的に軽減税率10%が適用されていましたが、現在は基本のは20%に戻っている。

高額所得者:⇒分離課税

高額所得者はサラリーマンでも税率は30%以上になるので、総合課税にすると配当にかかる税率も30%になってしまいます。配当控除(合算させるときの控除)を受けることができるが、高い税率で配当所得に税金が掛かるので、多くの場合、損をする。高額所得者は選択しない。

- 特に事情が無ければ分離課税。

- ただし、売却損が出ていれば総合課税もある。売却損金額のどこが分岐点かはそれぞれ試算してみればよい。

普通所得者:⇒どちらでもよい

普通の頑張っているサラリーマンの多くは、所得税率は20%で落ち着いている。この場合は総合課税と分離課税に差はない。総合課税の方が配当控除の分だけ総合課税にメリットがある。

- 面倒を嫌がるなら分離課税。

- 節税志向で面倒でも配当控除が欲しいなら総合課税。

- ただし、全体の所得が底上げされて税率そのものが上がりそうな場合は、分離課税を選ぶべきなんだろうね。この場合も試算(シミュレーション)は欠かせない。

低額所得者:⇒総合課税

安月給サラリーマンなら、所得税率は15%とか10%とかになる。配当税率20%は所得レベルに対して取られ過ぎだから、回収できる総合課税を選択すべき。配当控除も受けられる。

- 迷わず、総合課税。

- 面倒がどうしても嫌なら分離課税。

- ただし、全体の所得が底上げされて税率そのものが上がりそうな場合は、分離課税を選ぶべきなんだろうね。この場合も試算(シミュレーション)は欠かせない。

年金生活者:⇒総合課税

一口に年金生活者といっても年金レベルも様々、その他(個人事業など)収入もそれなりにある人は自分の所得税率を確認しておくべき。

一般には定年退職で収入は大幅に下がるから低額所得者の態度を取って良さそうだ。

住民税:⇒分離課税5%・総合課税10%

貧乏人が節税を考えた場合、所得税は総合課税が有利(5%と低率)だが、住民税は総合課税が不利(10%と高率)になる。

- 払い過ぎた住民税は「ふるさと納税」を使って気持ちよく回収。

- 確定申告をやる元気も出てくるだろう。目指せ還元率5割自治体。世間の付き合いでは半返しは常識。総務省は世間の常識がないから困ったものだ。

毎年悩む課税方式の選択というのは実は正しい態度。資産運用の事情を考慮して正しい選択をしなければいけないということだ。上に書いたのは一般的な発想にすぎない。特記事項が出たら、それを踏まえて選択するということ。

*

国税庁の説明ページ(2018年度確定申告用)

https://www.keisan.nta.go.jp/h30yokuaru/cat2/cat21/cat215/kazeihoho.html

※

配偶者の配当所得:⇒個別に確定申告の是非

検索するとなかなか問題にぴったりヒットしないけど、配偶者控除との関連で理解すべきと言うことは分かる。

配偶者(妻・夫)に限らず同居家族が別の口座で資産運用をしている場合は、個別に確定申告しなければ、標準の税率(分離と同じレベル)が徴収されているので、そのまま確定。

配偶者自身が自分の配当所得に対する節税効果が、配偶者控除の分を超えて見込まれるなら、個別に確定申告する。配偶者控除(仮に30万円)が税率10%で吐き出せるには300万円の配当所得。5%利回りとすると6000万円程度の資産運用になる。

貧乏人には縁のない話だが、個別の事情は色々あるから、試算してみても面白いだろう。

※